X: 0

Y: 0

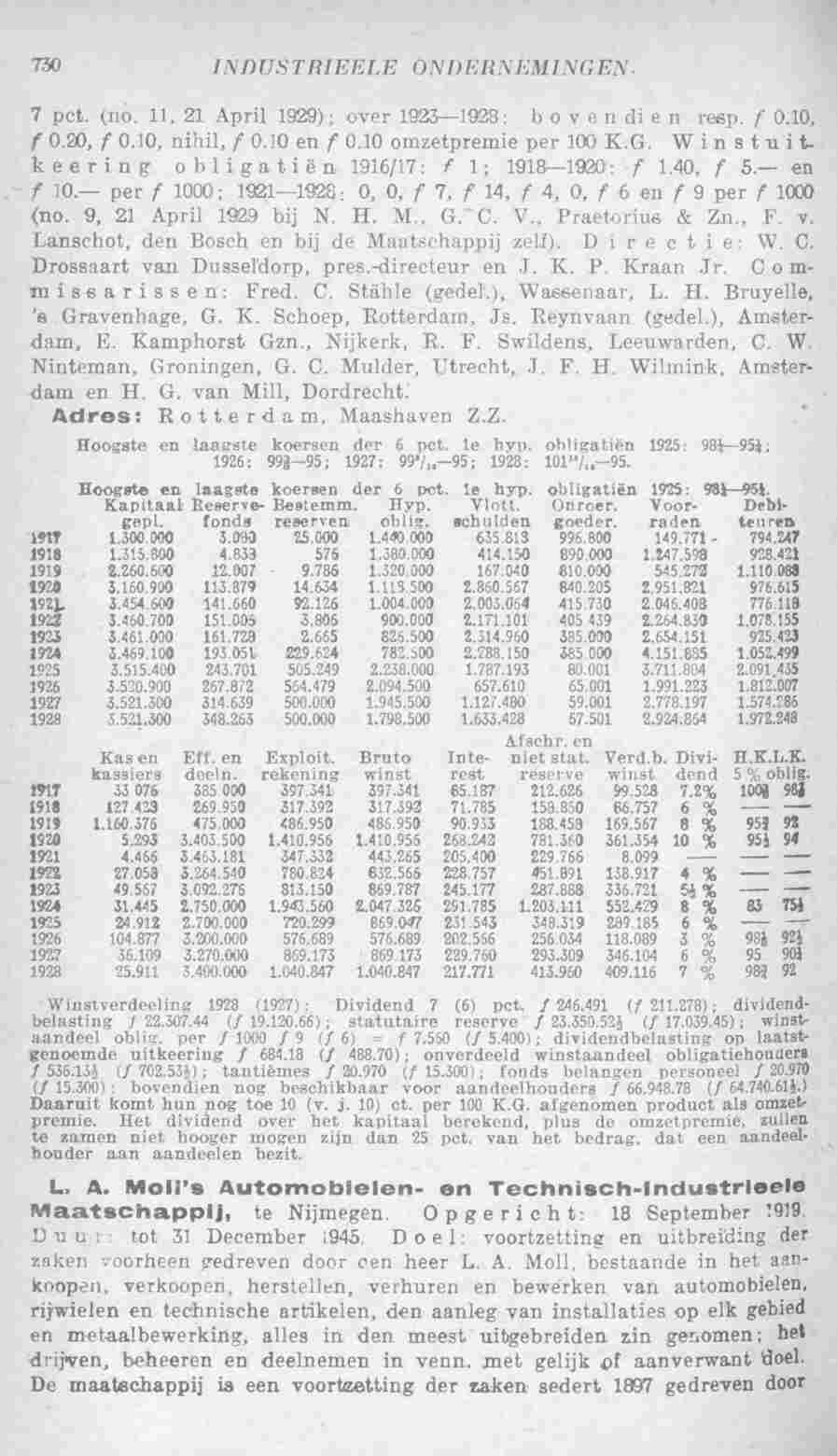

| 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| balance | · | · | · | · | · | · | · | · | · | · | · | · | · | · | ✓ | ✓ | ✓ | · | · | · | · | · | · | · | · | · | · | · | · | · | · | · | · | · | · | ✓ | ✓ |

| profit | · | · | · | · | · | · | · | · | · | · | · | · | · | · | ✓ | ✓ | ✓ | · | · | · | · | · | · | · | · | · | · | · | · | · | · | · | · | · | · | ✓ | ✓ |

| dist | · | · | · | · | · | · | · | · | · | · | · | · | · | · | · | ✓ | ✓ | ✓ | ✓ | ✓ | · | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | · | ✓ | ✓ |

Winstverdeeling 1928 (1927): Dividend 7 (6) pct. f 246.491 (f 211.278) ; dividend-

belasting / 22.307.44 (f 19.120.66); statutaire reserve f 23.350.52} (f 17.039.45) ; winst-

aandeel oblig. per f 1000 f 9 (f 6) = f 7.550 (f 5.400); dividendbelasting op laatst-

genoemde uitkeering f 684.18 (f 488.70) ; onverdeeld winstaandeel obligatiehouders

f 536.13} (f 702.53}) ; tantièmes f 20.970 (f 15.300); fonds belangen personeel f 20.970

(f 15.300) ; bovendien nog beschikbaar voor aandeelhouders f 66.948.78 (f 64.740.61}.)

Daaruit komt hun nog toe 10 (v. j. 10) ct. per 100. K.G. afgenomen product als omzet-

premie. Het dividend over het kapitaal berekend, plus de omzetpremie, zullen

te zamen niet hooger mogen zijn dan 25 pct. van het bedrag, dat een aandeel-

houder aan aandeelen bezit.